5 indicateurs financiers à suivre chaque mois pour piloter votre entreprise comme un pro

Trop de dirigeants de PME pilotent leur entreprise à vue, en se limitant à surveiller leur trésorerie en fin de mois. Cette approche réactive les expose à des difficultés financières évitables. Un pilotage mensuel structuré, basé sur quelques indicateurs financiers clés, permet d'anticiper les tensions, d'ajuster rapidement la stratégie et de sécuriser durablement la croissance de l'entreprise.

Pourquoi suivre des indicateurs financiers tous les mois ?

Beaucoup de dirigeants de PME commettent l'erreur de se concentrer uniquement sur le chiffre d'affaires et la trésorerie disponible. Cette vision parcellaire ne permet pas d'évaluer correctement la santé financière de l'entreprise ni d'identifier les signaux faibles qui annoncent des difficultés : marges en baisse, délais de paiement qui s'allongent, charges fixes qui augmentent discrètement.

Le pilotage mensuel via des KPI financiers précis transforme la gestion financière. Il permet d'anticiper les besoins de financement, d'ajuster les actions commerciales en temps réel et de sécuriser les décisions d'investissement. Un tableau de bord mensuel bien conçu devient un outil de pilotage stratégique qui guide les décisions et rassure les partenaires financiers.

Selon la Banque de France, les entreprises qui disposent d'un reporting mensuel structuré affichent une meilleure stabilité financière face aux fluctuations économiques. Ces indicateurs de performance financière permettent d'évaluer la santé financière d'une entreprise et de mesurer sa capacité à générer des ressources.

Les données de l'Insee montrent qu'en 2021, la France comptait plus de 159 000 PME hors microentreprises, employant plus de 4,2 millions de personnes. Ces entreprises représentent près de 30 % de l'effectif salarié français et génèrent plus de 23 % de la valeur ajoutée nationale. Malgré leur importance économique, beaucoup de ces PME manquent encore d'outils pour mesurer leur performance et comprendre leur équilibre financier.

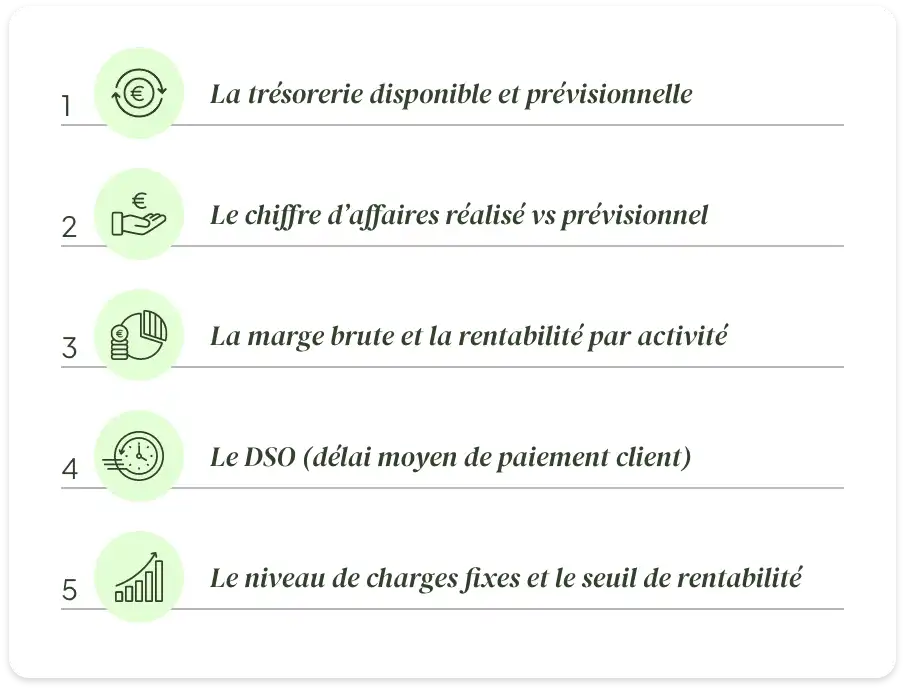

Les 5 indicateurs essentiels à suivre chaque mois

Voici les cinq indicateurs financiers importants qui permettent de piloter efficacement votre PME au quotidien. Chacun révèle un aspect crucial de la santé d'une entreprise et permet d'agir rapidement en cas de déviation.

1. La trésorerie disponible et prévisionnelle

La trésorerie représente le nerf de la guerre pour toute entreprise. Il ne suffit pas de connaître le solde bancaire du jour : une gestion efficace nécessite de suivre à la fois la trésorerie nette disponible et les prévisions à 3 mois minimum. Cet indicateur mesure la capacité de l'entreprise à faire face à ses dépenses à court terme.

Ce qu'il faut surveiller :

- Le solde de trésorerie actuel et son évolution sur les 3 derniers mois

- Les encaissements prévisionnels (factures à recevoir, échéancier des paiements clients)

- Les décaissements prévisionnels (échéances fournisseurs, salaires, charges sociales, taxes)

- Le solde prévisionnel à 30, 60 et 90 jours

- La trésorerie de l'entreprise en cas de baisse d'activité

L'analyse régulière de ces données comptables permet d'anticiper les besoins de financement court terme, de négocier des délais de paiement avec les fournisseurs et d'éviter les découverts bancaires coûteux. Selon la Banque de France, l'étude de la situation financière des PME en 2024 montre que la trésorerie s'est renforcée pour les sociétés ayant mis en place des outils de prévision structurés.

2. Le chiffre d'affaires réalisé vs prévisionnel

Mesurer la performance commerciale nécessite de comparer systématiquement le CA réalisé aux objectifs fixés. Cette analyse mensuelle permet d'identifier rapidement les écarts et d'ajuster les actions commerciales. C'est un indicateur essentiel pour évaluer l'activité de l'entreprise.

Ce qu'il faut analyser :

- Le chiffre d'affaires mensuel réalisé par rapport au budget annuel

- L'écart en pourcentage et en valeur absolue par rapport aux prévisions

- La répartition du CA par produit, service ou client si pertinent

- L'évolution sur les 12 derniers mois pour identifier les tendances

- La capacité de l'entreprise à atteindre ses objectifs commerciaux

Les données de la Banque de France montrent que le chiffre d'affaires des PME a progressé de 11,2 % en 2021 après la crise sanitaire, mais avec de fortes disparités sectorielles. Un suivi mensuel permet de détecter rapidement un décrochage par rapport aux prévisions et d'activer des leviers correctifs : intensification commerciale, ajustement tarifaire ou révision des objectifs. Cet indicateur aide à comprendre si l'entreprise génère suffisamment de ventes pour couvrir ses coûts.

3. La marge brute et la rentabilité par activité

Générer du chiffre d'affaires ne suffit pas : encore faut-il que les ventes dégagent une marge suffisante. L'analyse mensuelle de la marge brute par activité ou produit révèle où l'entreprise gagne réellement de l'argent. Ces indicateurs de rentabilité permettent d'évaluer l'efficacité de l'entreprise.

Ce qu'il faut calculer :

- La marge brute en valeur et en pourcentage (CA moins coûts variables)

- Le taux de marge par activité, produit ou service

- L'évolution du taux de marge sur les derniers mois

- L'identification des activités peu ou non rentables

- La rentabilité de l'entreprise dans son ensemble

Un taux de marge qui se dégrade progressivement signale souvent une dérive des coûts d'achat, une politique tarifaire inadaptée ou une évolution défavorable du mix produits. L'analyse régulière permet d'identifier rapidement ces dérives et d'agir : renégociation fournisseurs, augmentation tarifaire ou arrêt d'activités déficitaires. Il est important de calculer régulièrement ces ratios pour maintenir la rentabilité.

4. Le DSO (délai moyen de paiement client)

Le DSO (Days Sales Outstanding) ou délai moyen de paiement client mesure le temps entre l'émission d'une facture et son encaissement. Cet indicateur impacte directement le besoin en fonds de roulement (BFR) et la trésorerie. Le BFR représente le montant des ressources financières qu'une entreprise doit mobiliser pour financer son cycle d'exploitation.

Comment calculer le DSO :

DSO = (Créances clients TTC / Chiffre d'affaires TTC) × nombre de jours de la période

Selon plusieurs études du secteur financier, le DSO moyen en France s'élevait à 52 jours fin 2020, contre une moyenne européenne de 44 jours. Les retards de paiement représentent un enjeu majeur : selon l'Observatoire des délais de paiement, les PME françaises règlent en moyenne leurs factures avec 11,5 jours de retard. Ces retards obligent les entreprises à payer des frais financiers pour compenser le besoin de liquidité.

Actions pour optimiser le DSO :

- Relances systématiques et proactives avant échéance

- Facturation immédiate dès la prestation réalisée

- Négociation de délais de paiement plus courts avec les nouveaux clients

- Mise en place de remises pour paiement anticipé

- Utiliser des outils de gestion du poste client

En France, la loi LME fixe un délai de règlement légal de 30 jours, pouvant être étendu contractuellement jusqu'à 60 jours après facturation ou 45 jours fin de mois. Un DSO supérieur à ces délais contractuels indique des retards de paiement qui nécessitent des actions de recouvrement. Améliorer ce ratio permet de réduire le BFR et d'obtenir plus de capacité financière.

5. Le niveau de charges fixes et le seuil de rentabilité

Les charges fixes représentent l'ensemble des dépenses que l'entreprise doit assumer indépendamment de son niveau d'activité : loyers, salaires fixes, assurances, honoraires comptables. Selon plusieurs études du secteur, les charges fixes représentent souvent entre 35 % et 50 % du chiffre d'affaires des PME françaises. Connaître ce ratio est important pour évaluer la solidité financière.

Comment calculer le seuil de rentabilité :

Seuil de rentabilité = Charges fixes / Taux de marge sur coûts variables

Ce calcul permet de déterminer le chiffre d'affaires minimum à réaliser pour couvrir l'ensemble des charges et atteindre l'équilibre. Par exemple, une PME avec 100 000 euros de charges fixes annuelles et un taux de marge sur coûts variables de 40 % devra réaliser 250 000 euros de CA pour être rentable.

Ce qu'il faut surveiller mensuellement :

- Le montant total des charges et leur évolution

- Le pourcentage de charges fixes par rapport au CA

- Le seuil de rentabilité mensuel

- La date d'atteinte du seuil dans le mois (point mort)

- La capacité à générer un bénéfice au-delà du seuil

Anticiper la pression des charges fixes s'avère crucial en cas de baisse d'activité. Une société qui connaît son seuil peut rapidement mesurer l'impact d'une baisse de chiffre d'affaires et décider des actions correctives : négociation de baux, optimisation des effectifs ou réduction de certains postes de dépenses.

Comment mettre en place un tableau de bord financier mensuel ?

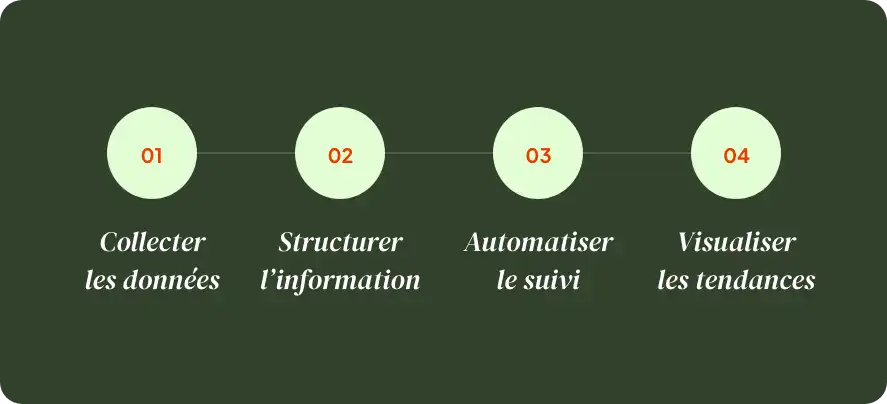

La mise en place d'un tableau de bord financier efficace nécessite une approche méthodique en plusieurs étapes. L'objectif est de créer un outil simple, lisible et actionnable qui concentre les principaux indicateurs financiers et les données financières essentielles.

Étape 1 : Collecter les données

Identifiez les sources d'information nécessaires. Utiliser les bonnes données comptables constitue la base d'une analyse fiable :

- Extractions comptables (balance, grand livre)

- Relevés bancaires

- Balance âgée des créances clients

- Échéancier des dettes fournisseurs

- Compte de résultat et bilan pour calculer les ratios

Étape 2 : Structurer l'information

Organisez vos KPI dans un format clair. Excel reste l'outil le plus répandu, mais des solutions comme Power BI, Notion ou des logiciels spécialisés offrent davantage d'automatisation et de visualisation. L'essentiel est de choisir un moyen que vous utiliserez effectivement chaque mois. Un bon tableau de bord permet de comparer rapidement les données et d'identifier les tendances.

Étape 3 : Automatiser le suivi

Plus le processus est automatisé, plus vous le respecterez. Connectez directement vos outils comptables et bancaires à votre tableau de bord lorsque c'est possible. Définissez une fréquence de mise à jour (idéalement hebdomadaire pour la trésorerie, mensuelle pour les autres indicateurs). L'automatisation permet de gagner du temps et d'améliorer la fiabilité des données.

Étape 4 : Visualiser les tendances

Privilégiez les graphiques d'évolution qui révèlent les tendances sur plusieurs mois. Un indicateur isolé dit peu de choses ; son évolution sur 6 ou 12 mois raconte une histoire et permet d'identifier les signaux faibles. Cette visualisation aide à évaluer la performance sur le long terme et à mesurer l'impact des décisions prises.

Autres KPI financiers à surveiller

Au-delà de ces 5 indicateurs essentiels, d'autres ratios méritent votre attention selon votre secteur d'activité :

L'EBE (Excédent Brut d'Exploitation) mesure la capacité de l'entreprise à générer des ressources par son activité courante, avant prise en compte des éléments financiers et exceptionnels. C'est un indicateur important de la performance opérationnelle.

La CAF (Capacité d'Autofinancement) indique la capacité à financer ses investissements et son développement avec ses propres ressources. Elle représente l'ensemble des flux de trésorerie générés par l'activité.

Les ratios de solvabilité permettent d'évaluer la capacité de l'entreprise à honorer ses dettes sur le long terme. L'indépendance financière se mesure par le ratio capitaux propres / total de l'actif.

Le résultat d'exploitation et le résultat financier donnent une vision complète de la rentabilité de l'entreprise en séparant les performances opérationnelles des éléments financiers.

Que faire des résultats ? Interpréter pour agir

Un tableau de bord n'a de valeur que s'il débouche sur des actions concrètes. Voici les principaux signaux d'alerte et les ajustements stratégiques possibles dans chaque cas.

Signaux d'alerte à surveiller

Trésorerie tendue : solde prévisionnel négatif à 60 jours

Actions possibles : négocier une ligne de crédit, accélérer les relances clients, décaler certains paiements fournisseurs, activer l'affacturage. Il est important d'agir vite pour éviter une crise de liquidité.

Marges en baisse progressive

Actions possibles : révision des prix de vente, renégociation des conditions d'achat, analyse du mix produits, arrêt des activités déficitaires. Comparer vos marges avec les standards du secteur aide à déterminer si le problème vient des coûts ou des prix.

CA en retard sur les objectifs

Actions possibles : intensification commerciale, campagnes marketing ciblées, révision de la politique tarifaire, diversification de l'offre. Utiliser les données de vente pour identifier les produits ou services les plus rentables.

DSO qui s'allonge

Actions possibles : renforcement des relances, exigence d'acomptes, révision des conditions de paiement pour les nouveaux clients. Un DSO élevé augmente le besoin de financement et peut compromettre l'indépendance financière.

Charges fixes qui augmentent plus vite que le CA

Actions possibles : audit des postes de charges, renégociation des contrats, optimisation des effectifs, externalisation de certaines fonctions. Comparer le ratio charges / CA sur plusieurs années permet d'identifier les dérives.

L'importance d'un regard externe

Interpréter correctement ces principaux indicateurs financiers et prendre les bonnes décisions nécessite souvent un regard externe et expérimenté. Un directeur financier à temps partagé apporte cette expertise sans les coûts d'un cadre dirigeant à temps plein. Il vous aide à mettre en place les bons KPI, à interpréter les signaux faibles et à définir les actions correctives adaptées à votre situation.

Selon les dernières données de l'Insee, les PME françaises hors microentreprises emploient plus de 4,2 millions de personnes et génèrent plus de 23 % de la valeur ajoutée nationale. Malgré leur importance économique, beaucoup manquent encore d'outils pour évaluer leur santé financière de manière structurée. Un DAF à temps partagé comble ce besoin en apportant son expertise plusieurs jours par mois, au rythme de vos besoins réels. Il peut par exemple vous aider à obtenir les financements nécessaires en présentant des indicateurs solides aux banques.

En résumé : piloter c'est anticiper

Le pilotage financier mensuel ne consiste pas à accumuler des chiffres, mais à se doter d'une boussole pour naviguer dans un environnement économique incertain. Les cinq indicateurs financiers d'une entreprise présentés dans cet article - trésorerie prévisionnelle, chiffre d'affaires vs objectifs, marge brute, DSO et charges fixes - forment le socle d'un pilotage efficace.

L'analyse de la situation financière des PME par la Banque de France montre que les entreprises ayant mis en place un reporting structuré affichent une meilleure résilience face aux fluctuations économiques. Le temps consacré chaque mois à l'analyse de ces indicateurs représente un investissement qui sécurise durablement la croissance de votre entreprise et rassure les partenaires financiers.

Mais avoir les bons chiffres ne suffit pas : encore faut-il savoir les interpréter et en tirer les bonnes décisions stratégiques. C'est là qu'un regard externe et expérimenté fait toute la différence.

Découvrez comment un DAF à temps partagé peut transformer vos indicateurs en leviers de croissance. Chez LeBoard.io, nous accompagnons les PME d'Île-de-France dans la mise en place de tableaux de bord financiers adaptés et dans le pilotage stratégique de leur performance. Contactez-nous pour un diagnostic gratuit de votre pilotage financier.