Différence entre bilan et compte de résultat : Ce que votre banquier regarde vraiment

Vous sortez d’un rendez-vous bancaire avec une sensation d’incompréhension. Vous aviez préparé vos arguments sur votre chiffre d’affaires en croissance, votre bénéfice positif, vos projets. Pourtant, votre interlocuteur semblait préoccupé par des lignes de votre état patrimonial que vous n’aviez jamais vraiment regardées : engagements, situation nette, besoins de financement. Cette situation, de nombreux dirigeants la connaissent. Elle révèle une réalité souvent méconnue : banquiers et chefs d’entreprise ne lisent pas les documents comptables de la même façon. Bien comprendre le bilan et sa distinction avec le compte de résultat constitue un fondement essentiel de la gestion. Maîtriser ces deux états, leur complémentarité et ce qu’ils révèlent est indispensable pour évaluer la situation financière d’une entreprise et transformer votre relation avec vos partenaires.

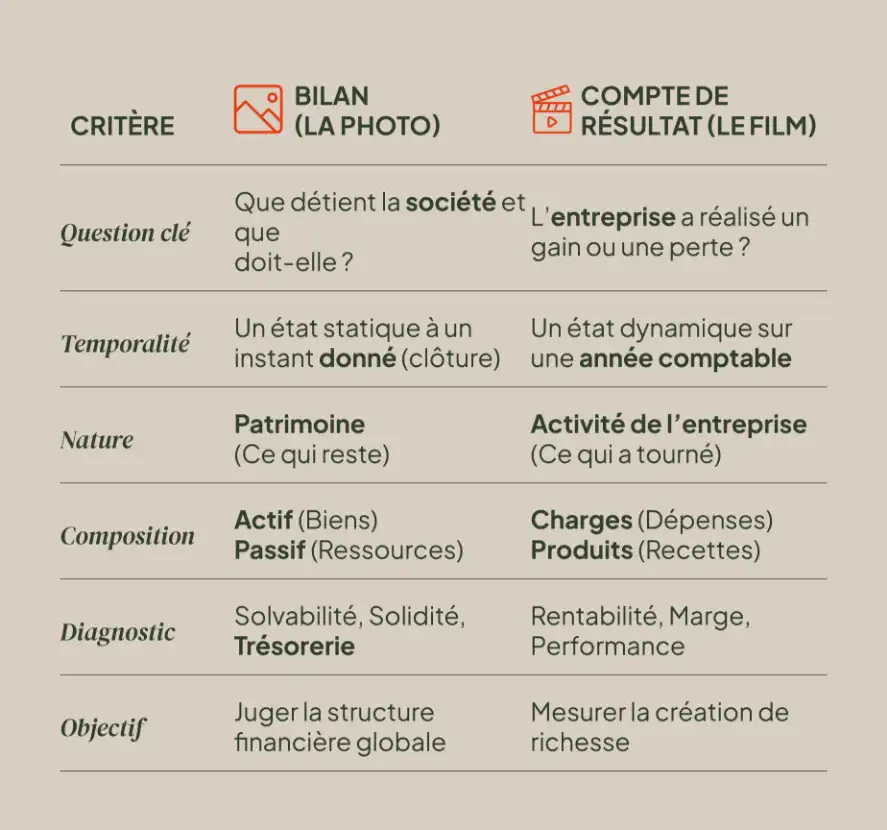

Bilan vs Compte de résultat : Le tableau comparatif essentiel

Pour saisir la nuance fondamentale, une image simple s'impose : le premier est une photographie, le second est un film.

Voici les différences clés pour y voir clair :

Ces deux documents sont indissociables. Le gain (ou la perte) qui apparaît en bas du compte de résultat vient enrichir ou appauvrir les capitaux propres au passif du bilan après calcul de l'impôt.

1. Définition du bilan comptable : Ce que vous détenez et devez

Le bilan se présente comme une photographie du patrimoine à la clôture. Il permet d'évaluer la pérennité de la structure et d'éviter le risque ultime : le dépôt de bilan. L'équation fondamentale à retenir est : Actif = Passif.

L'Actif et le Passif du bilan

Que l'élément se trouve à l'actif ou au passif, il raconte une partie de l'histoire :

- À l'Actif (colonne de gauche) : C'est tout ce que l'entreprise détient (l'emploi des fonds). On y trouve les immobilisations (machines, brevets), les marchandises en réserve, les créances clients et les disponibilités bancaires.

- Au Passif (colonne de droite) : C'est l'origine des fonds. Il détaille comment l'actif est financé : par les ressources propres (capital, réserves), par les emprunts ou par les dettes fiscales (impôt à payer). C'est ce qu'on appelle le passif du bilan comptable.

Les postes scrutés par la banque

Là où vous voyez des investissements, le banquier cherche des garanties.

- La Situation Nette : C'est la pierre angulaire. Elle représente ce que la société a vraiment en propre. Un ratio d'autonomie (Fonds propres / Total Bilan) sain se situe généralement entre 25 % et 35 %.

- L'endettement : L'analyste calcule le "levier" pour savoir si vous n'êtes pas surendetté par rapport à votre capacité à générer du cash.

- Le Besoin en Fonds de Roulement (BFR) : C'est le décalage de cash (Stocks + Clients - Fournisseurs). Un BFR qui explose est souvent signe de tension sur la trésorerie.

2. Le Compte de Résultat : Le film de vos performances

Il retrace l'ensemble des flux sur l'exercice. Il répond à la question : mon modèle économique est-il viable ? Pour établir un compte de résultat cohérent, il faut classer les flux par nature.

Produits vs Charges : La mécanique de la rentabilité

- Les Produits : Ce sont principalement les ventes de biens et de services (Chiffre d'Affaires), mais aussi les subventions.

- Les Charges : Ce sont les coûts engagés pour tourner. On distingue les achats, les loyers, les salaires et l'impôt sur les sociétés.

- Le Solde Final : C'est la différence (Produits - Charges). Si elle est positive, l'entreprise crée de la valeur.

L'importance de l'Exploitation

Les analystes ne s'arrêtent pas au Chiffre d'Affaires. Ils décortiquent la structure :

- Produits d'exploitation : Revenus tirés de l'activité courante.

- Charges d'exploitation : Dépenses nécessaires au cycle de production (matières, personnel).

- Résultat d'exploitation : La performance pure du cœur de métier.

- Produits financiers et charges financières : Le solde lié aux placements et au coût de la dette. Attention, des éléments financiers exceptionnels peuvent masquer une exploitation déficitaire.

Pourquoi la confusion est stratégique

Le décalage de perception est classique : le dirigeant pense "croissance", le banquier pense "risque".

Exemple concret : Le piège de la croissance

Prenons l'exemple de Laurent. Son entreprise affiche une croissance de 15 % et un bénéfice de 180 000 euros. Confiant, il demande un crédit.

Son banquier refuse. Pourquoi ?

En regardant l'état financier, l'analyste voit que pour obtenir cette croissance, Laurent a laissé filer ses stocks et ses délais de paiement. Sa trésorerie est exsangue. Son patrimoine révèle une structure fragilisée. Le compte de résultat disait "Riche", le bilan dit "En danger".

3 Cas concrets qui changent la décision

Cas n°1 : Même gain, profils opposés

Deux entreprises, Alpha et Beta, ont le même gain (150k€).

- Alpha a des capitaux solides et peu d'emprunts : Le banquier prête.

- Beta a des fonds propres négatifs : Le banquier refuse.

Cas n°2 : Rentable mais sous-capitalisée

Une société fait des bénéfices depuis 10 ans mais distribue tout en dividendes. Ses fonds propres restent faibles. En cas de coup dur, elle n'a pas de matelas de sécurité.

Cas pratique : Analyse comparée de deux entreprises réelles

Pour illustrer concrètement la différence de lecture, prenons deux structures fictives ayant réalisé exactement le même chiffre d'affaires annuel (1 000 000 €).

Entreprise A : "Consulting Services" (Prestataire de services)

- Son Compte de Résultat :

- Chiffre d'affaires : 1 000 000 €

- Charges (salaires, loyers) : 800 000 €

- Résultat Net : + 200 000 € (Très rentable)

- Son Bilan :

- Actif : Très léger. Quelques ordinateurs, pas de stock, des créances clients faibles (payés rapidement).

- Passif : Capitaux propres solides grâce au résultat. Pas d'emprunt bancaire.

- Diagnostic : C'est une structure légère. La richesse se lit surtout dans le compte de résultat. Le bilan est simple et liquide. Le risque bancaire est quasi nul.

Entreprise B : "Indus-Méca" (Usine de fabrication)

- Son Compte de Résultat :

- Chiffre d'affaires : 1 000 000 €

- Charges (Matières, usine, énergie) : 950 000 €

- Résultat Net : + 50 000 € (Faible rentabilité)

- Son Bilan :

- Actif : Très lourd. Un bâtiment industriel (500k€), des machines-outils (300k€), un volume de marchandises important (150k€).

- Passif : De lourds emprunts bancaires pour financer chaque immobilisation.

- Diagnostic : Ici, tout se joue au bilan. Le résultat est faible pour l'instant (amortissements importants), mais l'entreprise accumule un patrimoine industriel conséquent à l'actif.

Ce que cet exemple nous apprend

Si l'on ne regarde que le compte de résultat, l'Entreprise A semble bien meilleure (4x plus de bénéfice). Pourtant, si l'Entreprise B vendait ses actifs demain (bâtiment, machines), elle récupérerait un capital important inscrit à son bilan, là où l'Entreprise A ne possède "rien" de matériel. C'est pour cette raison que l'analyse financière ne peut jamais se limiter à un seul de ces deux documents. Le compte de résultat juge la performance de l'année, le bilan juge la puissance accumulée dans le temps.

Comment lire vos chiffres pour piloter ?

L'analyse financière repose sur le croisement des deux documents.

Les ratios clés à suivre

- Rentabilité des capitaux (ROE) : Combien rapporte l'argent investi par les actionnaires ?

- Poids de la dette : Le total des dettes est-il remboursable en moins de 4 ans par le cash généré ?

- Rotation du BFR : Le chiffre d'affaires progresse-t-il plus vite que les besoins de financement ?

L'apport d'un DAF à temps partagé

Et si vous pouviez anticiper plutôt que subir ?

Recevoir sa liasse fiscale trois mois après la clôture, c'est piloter dans le rétroviseur. Le problème : votre expert-comptable produit les comptes, mais son rôle s'arrête généralement là.

C'est précisément le chaînon manquant que comble un DAF à temps partagé. Quelques jours par mois suffisent pour mettre en place les outils qui changent la donne : compte de résultat prévisionnel pour simuler différents scénarios, bilan prévisionnel pour vérifier que votre structure tiendra le choc d'un investissement, tableaux de bord pour suivre votre BFR en temps réel.

Résultat : quand vous retournez voir votre banquier, vous ne venez plus expliquer le passé — vous présentez une trajectoire crédible.

FAQ : Les questions les plus posées sur le bilan et le compte de résultat

Quelle est la différence fondamentale entre le bilan et le compte de résultat ?

Si l'on devait résumer la distinction en une phrase : le bilan décrit le patrimoine (ce que l'entreprise détient et ce qu'elle doit), tandis que le compte de résultat décrit la performance (comment l'entreprise s'est enrichie ou appauvrie).

- Le Bilan est une vision de stock à un instant T (la photo). Il rassure sur la solidité et la solvabilité.

- Le Compte de Résultat est une vision de flux sur une période (le film). Il rassure sur la rentabilité et le modèle économique.

Quels sont les 3 types de bilan ?

Selon l'objectif de l'analyse, on distingue trois lectures du bilan :

- Le Bilan Comptable : C'est le document officiel et légal, destiné à l'administration fiscale (liasse fiscale). Il classe les éléments par nature.

- Le Bilan Financier (ou liquidité) : C'est celui que préfère votre banquier. Il réorganise les postes du bilan comptable selon leur degré de liquidité (actif) et d'exigibilité (passif). Son but est de vérifier si l'entreprise peut payer ses dettes à court terme avec son compte bancaire.

- Le Bilan Fonctionnel : C'est l'outil de gestion interne. Il met en évidence les grandes masses : Emplois stables, Ressources stables et Besoin en Fonds de Roulement (BFR).

Quelle est la différence entre le bilan financier et le bilan comptable ?

La différence bilan comptable et bilan financier réside dans le retraitement des données. Le bilan comptable est brut : il respecte les normes du Plan Comptable Général. Le bilan financier est une réorganisation "économique". Par exemple, un "stock" qui dort depuis 2 ans et qui est invendable sera requalifié en "actif immobilisé" dans le bilan financier, car il n'est pas liquide.

Comment passer du compte de résultat au bilan ?

Les deux documents doivent correspondre via un chiffre unique : le Résultat Net de l'exercice. Voici la mécanique :

- On calcule le résultat dans le compte de résultat (Produits - Charges).

- Ce montant est transféré directement au Passif du Bilan, dans la rubrique "Capitaux Propres".

- Si le résultat est un bénéfice, il augmente les capitaux propres (le patrimoine grandit). Si c'est une perte, il les diminue. C'est ainsi que la rentabilité (Compte de résultat) nourrit la solidité (Bilan).

Lexique pour comprendre vos comptes

- Actif : Emploi des ressources (ce que l'on possède).

- Passif : Origine des ressources (ce que l'on doit).

- Capital social : Apport initial des actionnaires, garantie de solvabilité.

- Charges d'exploitation : Coûts liés à l'activité courante (achats, salaires).

- Produits d'exploitation : Revenus de l'activité (ventes).

- Amortissement : Charge calculée pour enregistrer l'usure du matériel (immobilisation).

- Année comptable : Période de référence (exercice) pour calculer la performance.

- Trésorerie : Ensemble des disponibilités bancaires et de caisse à la fin de la période.